ローンが残っている家を売ることは可能です。

しかもあなたが思っているよりも簡単に高値で売ることが可能です。

家を売ってもローンが完済しないから売れないとあきらめている人は多いのですが、家を売ってもローンが残る人の方が多いので安心してください。

ただし、ローンが残る家を売る方が手間がかかるのは事実です。

残ったローンに対して何らかの処置をする必要があるからです。

この記事では以下のようなあなたの悩みを解決します。

- 家のローンが残っているけど本当に売れるの?

- どうやったらローンが残っている家を高く売ることができるの?

- ローンが残っている家を売却する時に気を付けることは何?

元不動産営業マンがローンの残っている家をより高い値段で売却する方法を伝授します。

この記事の結論

- 家を売るなら不動産一括査定で査定をする

- オーバーローンになるのか、アンダーローンになるのか確認する

- オーバーローンの場合は任意売却か自己資金を入れるかを決める必要がある

- アンダーローンの場合は譲渡所得税が発生する可能性がある

- ローン中に離婚すると財産分与をする必要がある

それでは詳細をみていきましょう。

ローン返済中の家を売るならまずは現状を把握しよう

ローン返済中の家も売却することができます。

ただし、家を売却する際には抵当権を抹消する必要があります。

抵当権とは、銀行が住宅ローンを貸す際に設定するものでローンの返済が滞った際に物件を差し押さえることができる権利のことです。

抵当権がついてる物件は売却することができないので、売却する際には抹消する必要があるのです。

抵当権の抹消にはローンを完済することが求められます。

まずは、「ローンがいくら残っているか」「残債を支払うだけのお金があるか」といった現状を把握することからスタートします。

ローンの残債を調べる

まずは、ローンがいくら残っているか調べましょう。

ローンの残債は毎年送られてくる返済予定表を確認すれば現在の残高がわかります。

返済予定表が手元にない場合は、ローンを借りている銀行に問い合わせて、返済口座と身分証明を提出すれば残債を教えてもらえます。

家の売却額を調べる

家の売却金をローンの返済にあてるので、家のおおよその売却額を把握しておく必要があります。

家の売却額は通常は不動産屋が建物の状態、立地、周辺環境、市場ニーズなどを踏まえて算出します。

しかし、1社だけに査定を依頼すると低い査定額になり損をすることがあります。

そこで高く売るには一度で複数の会社に査定依頼をかけることができる不動産一括査定が断然オススメです。

不動産一括査定サイトには得意・不得意があるため複数の不動産一括査定サイトで依頼することをオススメします。

「複数の不動産会社の意見を聞くことが大事」を参照ください。

家の売却で発生する税金・諸費用を把握する

意外に見落としがちなのが売却にかかる税金・諸費用です。

様々な費用がかかるため、最終的に手元に残るお金が少なくなります。

どのような費用がかかるのか見ていきましょう。

印紙税

売買契約書に貼り付ける収入印紙で納付します。

契約金額(売却価格)によって変化する税金です。

大抵の物件は1万円から3万円になります。

印紙税を抑えるコツがあります。

売買契約書を作成して買主に原本、売主にコピーを渡すことによって印紙代を折半することができ、半額にすることができます。

合法的なやり方で、プロの不動産の世界では当然のように行われている方法なので、皆さんも是非やってみてください。

| 載された契約金額 | 税額 |

|---|---|

| 10万円を超え50万円以下のもの | 200円 |

| 50万円を超え100万円以下のもの | 500円 |

| 100万円を超え500万円以下のもの | 1千円 |

| 500万円を超え1,000万円以下のもの | 5千円 |

| 1,000万円を超え5,000万円以下のもの | 1万円 |

| 5,000万円を超え1億円以下のもの | 3万円 |

| 1億円を超え5億円以下のもの | 6万円 |

| 5億円を超え10億円以下のもの | 16万円 |

| 10億円を超え50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 |

実際の収入印紙

抵当権抹消登記費用

抵当権を抹消するために必要な費用で、不動産1個あたり1,000円です。

司法書士報酬

抵当権抹消登記を司法書士に依頼するので費用が発生します。

1件あたり、10,000円程度です。

繰り上げ返済手数料

住宅ローンを一括で繰り上げ返済する際に発生する手数料のことです。

繰り上げ返済手数料がかかる金融機関もあれば、かからない金融機関もあります。

繰り上げ返済手数料の確認方法は以下の2つです。

- 金銭消費貸借契約書を確認する

- ローン返済している金融機関窓口で口座情報と身分証明を提出して確認する

わからない場合は、金融機関に問い合わせてみましょう。

仲介手数料

不動産会社に支払う手数料で売却金額によって変化します。

支払い金額は下記の通りです。

| 取引額 | 仲介手数料(上限額) |

|---|---|

| 200万円以下 | (売買価格×5%)+消費税 |

| 200万円超え400万円以下 | (売却額×4%+2万円)+消費税 |

| 400万円超え | (売却額×3%+6万円)+消費税 |

※出典:国土交通省ホームページ

例えば400万円の物件であれば【400×3%+6万円=18万円】に消費税1.8万円を加えた19.8万円となります。

譲渡所得税

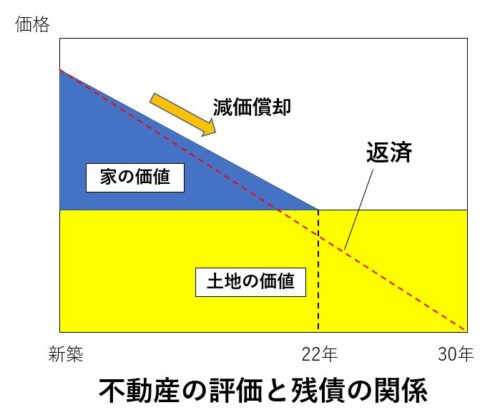

家を売却したことで利益が出れば譲渡所得税(所得税と住民税)が課税されます。

利益額の計算は【売却額-土地価格-建物価格】で表されます。

単純に【売却額-残債】ではないのです。

建物の価格は購入した時の価格から減価償却された価格になります。

減価償却とは建物の劣化分だけ価値が下がるとみなされるものです。

木造の家であれば22年で建物価値は0になります。

譲渡所得税が発生するので、売却した時に利益が発生するのか計算しておく必要があります。

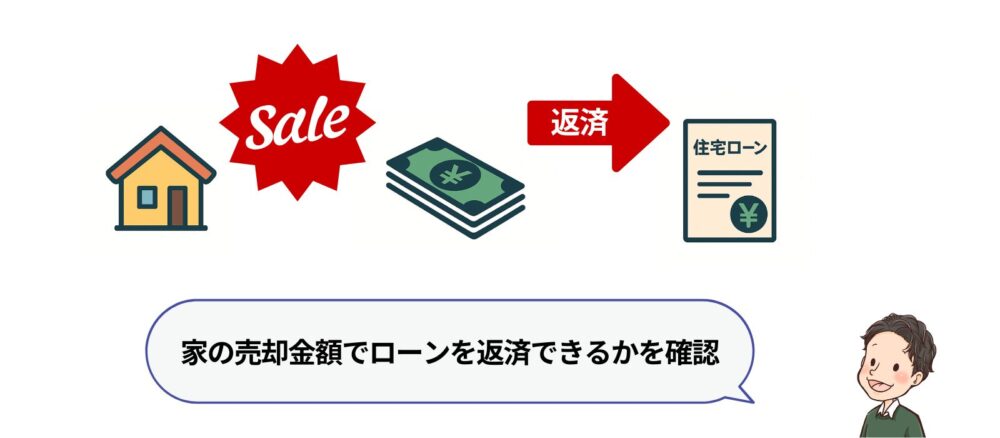

家の売却金額でローンを返済できるか確認

情報がそろったら家の売却金額でローンを返済できるか確認しましょう。

売却金額 – 残債 – 税金・諸費用

売却金額が残債を上回っていれば、お金のやりくりは容易になります。

売却金額が残債を下回っていれば、足りない分を補填しないといけません。

下回った場合でも工夫次第で売却金額を高くできることがありますので、家の売却を成功させるコツを紹介していきます。

オーバーローンの対処法(売却~税金特例まで)

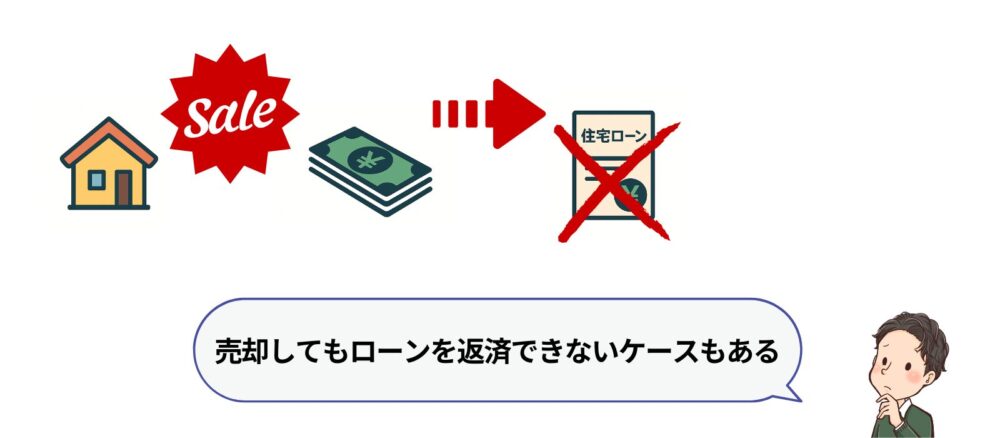

売却金額でローンの残債を完済することができないオーバーローンになることは多々あります。

売却金額でまかないきれない残債に対して何らかの方法で返済することができれば売却することができます。

オーバーローンの対処方法について解説していきます。

売却で住宅ローンを一括返済できないオーバーローンの返済3つのパターン

「住宅ローンがあるけど引っ越したい」と思った時にオーバーローンの家を売る方法は3つあります。

- 自己資金で残債を完済する

- 住み替えローンを利用して残債返済する

- 任意売却する

それぞれの返済方法について解説していきます。

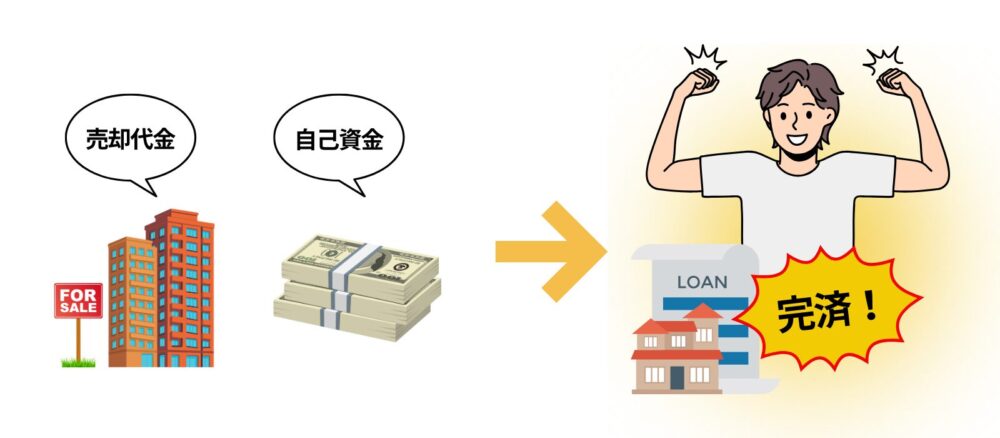

自己資金で残債を完済する

売却金額で返済しきれないローンを自己資金で完済することで抵当権を抹消して売却することができます。

自己資金で完済することができれば、何の問題もなく売却活動をすることが可能です。

ただし、一点だけ注意点があります。

前述した通り、売却には税金・諸費用がかかります。

【売却金額 – 残債 – 税金・諸費用】

税金・諸費用は売却代金の3.5%程度です。

中でも大きいのが不動産会社に支払う仲介手数料で400万円以上の物件なら物件代金の3%+6万円を支払う必要があります。

仲介手数料は上限が3%+6万円なので価格交渉することは十分に可能です。

複数の業者と比較して仲介手数料の値引き交渉も行うと良いでしょう。

「複数の不動産会社の意見を聞くことが大事」を参考にしてください。

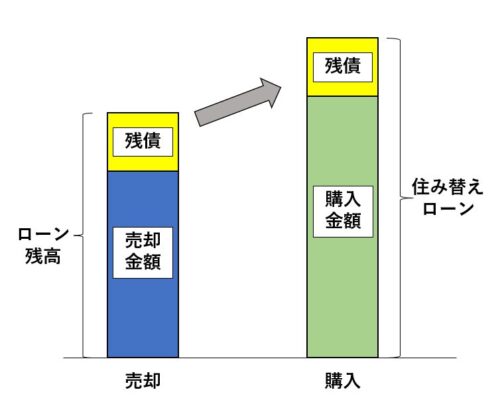

住み替えローンを利用して残債返済する

「住み替えローン」とは、自宅の買い替えを行う際に、次に購入する自宅のローンに、現在住んでいる自宅のローンの残債を上乗せして組むローンのことです。

住み替えローンを利用すれば、自己資金が足りないオーバーローンの家でも抵当権を抹消して売却することができます。

住み替えローンは、自宅にさらに上乗せでローンを支払うことになるので負担が大きくなります。

借りすぎの状態になり生活を圧迫する可能性があるので、まずは自己資金で残債を完済できないか検討してから検討するようにしましょう。

銀行にとっても住み替えローンは借りすぎの状態になるリスクの高い商品なので審査も厳しくなる傾向にあります。

公務員、大企業勤務など高属性の方が借りることができるローンなのです。

任意売却する

最終段階の方法になりますが任意売却するという方法があります。

ローンを借りている金融機関と話し合い、売却したあとに残債が残るが、抵当権を抹消してもらい売却する方法です。

残った残債は分割で支払うことになります。

任意売却しても残債の返済が困難な場合は、自己破産して競売にかけられることになります。

任意売却のメリット

- 競売と違い自分のプライバシーを守れる

- 競売よりも高く売れる

- 月々の返済額を減らせる

- 費用をかけずに売却できる

任意売却のデメリット

- ローンの連帯保証人に迷惑がかかる

- ブラックリストに掲載される可能性がある

- 売却機関に限りがあり、早く売らないと競売になる

- 売却価格が相場よりも低い

- しばらく新規のローンが組めなくなる

オーバーローンの家を売る方法

「ローンの残っている家を売って新居を買いたい」というオーバーローンの家を売る方法は住みながら売る「売り先行」がオススメです。

新しい家と現在の家のローンを二重で組んでしまう二重ローンが発生しない場合や、金銭的に余裕があり二重ローンでも返済できる余裕がある場合は、引っ越して空き家にしてから売る「買い先行」の売却でも良いです。

住宅ローンが残っている家を売るときは、二重ローンやオーバーローンを防ぐことが大切です。

2つの家を売る方法の「売り先行」と「買い先行」について解説します。

二重ローンを防ぐ「売り先行」

家の買い替えを行う際に、先に新居を購入すると、現在の住宅ローンと新居の住宅ローンの二重のローンを支払うことになります。

二重ローンを防ぐために有効なのが「売り先行」の売却方法です。

現在の自宅に住みながら売却活動を行うのです。

売り先行のメリット

- 物件の売り出し期間に余裕が持てる

- 生活を維持できる

- 新たな住宅ローンの返済が発生しない

- 買い替えの資金計画が立てやすい

特に物件の売り出し期間に余裕が持てるメリットが大きく、希望の価格で売れなければ今の生活を続けるだけなのでストレスがありません。

高値で売却できる可能性が高いです。

売却期間に余裕がないと多少低い金額でも妥協して売却することがあるので結果的に安くなる傾向があります。

物件を高く売る、無理のない返済をするためにも「売り先行」をオススメします。

ただし、物件の内覧の際には計画的に部屋を片付けておかないといけない手間がかかるデメリットがあります。

新居の購入を先に行う「買い先行」

新居を先に購入して引っ越してから、売却することを「買い先行」といいます。

買い先行のメリット

- 気に入った住宅を好きなタイミングで購入できる

- 空き家にできるため内覧がスムーズ

- 売却後の引き渡しがスムーズ

買い先行の場合は様々な点において楽というのがポイントです。

しかし、二重ローンをひく可能性があるので、二重ローン返済期間中に耐えれるだけの貯蓄をしておくか、一時的に実家に引っ越しておくことを検討しておくと良いでしょう。

オーバーローンで使える税金特例

オーバーローンの際に使える税金特例と譲渡損失が出た際に使える税金特例を紹介します。

居住用財産の買い替えにかかる譲渡損失の損益通算および繰越控除の特例

自分の居住していた自宅を売却した際に、譲渡損失が発生した場合に、3年間にわたって給与収入から控除することができる特例です。

例えば【譲渡金額 – 取得費 – 諸経費】がマイナスになる場合は損失が出るということです。

- 譲渡金額1,000万円、取得費2,000万円、諸経費200万円

- 1,000 – 2,000 – 200 = -1,200万円

給与収入が500万円なら1年目、2年目は給与所得は0円、3年目は300万円になるということです。

居住用財産にかかる譲渡損失の損益通算および繰越控除の特例

前述した特例と似ていますが、住み替えを前提としない場合は、取得費ではなく融資残高で考えます。

【譲渡金額 – 融資残高】がマイナスの場合、つまりオーバーローンの場合に使えます。

諸経費が入らないことも違いです。

単純に現金がプラスになるかマイナスになるかで損失になるかならないかを判断します。

マイナスの分だけ給与から控除することができます。

難易度は高め!賃貸に出して買ってもらうという方法もあり

先ほど説明した方法よりも複雑になりますが、賃貸に住んでもらってから、気に入ったら購入してもらう方法があります。

住んでもらう期間は二年程度です。

難易度は上がりますが、より買主に納得してもらって買ってもらえる方法です。

二年住んでもらったあとに買ってもらう

なるべく高く買ってもらいたい場合に利用する方法です。

いきなり高額な値段で購入をするのは難しいので、賃貸住宅として実際に住んでもらった二年後くらいに購入するかどうかを判断してもらいます。

実際に住んでもらえば、便利さや住み心地の良さが実際に伝わるので立地や家の間取りに自信がある場合は有効的に使えます。

実際に住むと、子供の学区のことや、引っ越すのが面倒になり、多少高くても購入しようかという決断になりやすい傾向があるので、すでに新居を購入してる人には相性の良い方法です。

いわゆる「分譲賃貸」というやり方ですね。スーモ(SUUMO)などでもよく見られる方法です。以下のように特集ページが組まれるほどです。

アンダーローンの対処法(売却~税金特例まで)

アンダーローンとはローン残債よりも売却額の方が大きいことを言います。

ローン残債よりも売却額の方が小さいオーバーローンに比べると問題は少ないですが、売却方法や税金特例はおさえておきましょう。

売却金額を次の購入資金に充てられる「売り先行」

アンダーローンであっても家の売却資金を使って残債を完済することは変わりはありません。

新しい家を先に購入すると一時的に二重ローンになります。

二重ローンを防ぐためにも先に家を売る「売り先行」をオススメします。

新居の購入を先に行う「買い先行」

家を売却する前に新居を先に購入することを「買い先行」といいます。

買い先行だと一時的に二重ローンになるので気を付ける必要があります。

しっかりと資金計画を立てたうえで購入しましょう。

買い先行なら内覧や引き渡しがスムーズになったり、新居を自由に決めることができるので選択肢の幅が広がります。

アンダーローンなら売却金額で住宅ローンを完済

アンダーローンの場合は売却金額でローンを完済することができます。

売却では残債以外に諸費用がかかることは覚えておきましょう。

仲介手数料や印紙税などがあり、売却価格の3.5%程度かかります。

アンダーローンで使える税金特例

アンダーローンの場合に使える税金特例を紹介します。

使わないと損をするので使えるものは必ず使うようにしてください。

3,000万円特別控除

3,000万円特別控除は絶対に覚えておくべき特例です。

譲渡所得 = 譲渡金額 – 取得費 – 諸経費 – 3,000万円

わかりやすく言うと、3,000万円以内の譲渡所得でない限り税金は発生しないということです。

3,000万円を引くとマイナスになる場合は税金は免除されますが、給与から控除されることはありません。

あくまで税金が免除されるということだけです。

自宅を売って100万円の利益が出たからと言って税金を取られていたらたまらないですからね・・・

所有期間10年超えの居住用財産を譲渡した場合の軽減税率の特例

10年以上住んでいる家には軽減税率の特例措置があります。

軽減税率

- 譲渡所得 6,000万円以下の部分 所得税10% 住民税4%

- 譲渡所得 6,000万円以上の部分 所得税15% 住民税5%

前述の3,000万円特別控除との併用が可能なので、3,000万円特別控除した後の譲渡所得で考えます。

特定の居住用財産の買い替え特例

買い替えの時に使われる特例です。

新しく購入した家の代金が、売却した現在の家の価格よりも安い場合は収入があったとして、税金がかかります。

収入金額 = 譲渡資産の売却代金 – 買替資産の購入代金

売却した金額よりも大きな家を購入すれば、税金を免除しますよという特例です。

国として不動産の流通を盛んにするためにより大きな不動産の購入を促すためにもこのような特例ができています。

住宅ローン返済中に離婚した時に気を付けておくこと

ローンが残った状態で離婚をする時には注意する点があります。

詳しくは家売却は離婚後がオススメで解説していますので参考にしてください。

離婚した場合、譲渡益は財産分与の対象になる

オーバーローンの場合は問題ないのですが、アンダーローンの場合は注意が必要です。

譲渡によって発生した手残りは夫婦で財産分与する対象になります。

通常は1:1で分けるので1,000万円の手残りが発生すれば500万円ずつ分けることになります。

もし、財産分与せずに一方がすべてを受けた場合は、贈与したものとみなされて税金がかかる可能性もありますので気を付けましょう。

離婚しても連帯保証人の解除は難しい

離婚することと、債務関連は関係ありません。

よって、離婚したからといって連帯保証でなくなるということはありません。

銀行としては保証してくれる人が必要だからです。

もし夫が主たる債務者で支払いを行っていて、支払いが滞ると妻に支払いの請求がいきます。

連帯保証はトラブルになることが多いので、離婚の際に家を売却して債務関係を解消しておくことをオススメします。

共有名義の場合、名義人全員の同意がないと売れない

家を共有名義にしていることがあります。

共有名義の場合は、名義人全員の同意がないと売れないです。

夫婦の共有名義の場合は二人の同意が必要なので、離婚前に売却してしまうのがオススメです。

離婚後だと連絡が取れなかったり、同意が得られない場合が出てきます。

共有名義の場合は、離婚前に売って手残りが発生しても、非課税で半分ずつ受け取る権利があるので問題ありません。

ローン中の家を貸すならまずは金融機関に相談を

ローン中の家を貸す場合は金融機関への相談が必須です。

本来は自宅としてローンを組んでいるのに、自宅を貸すとなると話が変わるからです。

よりリスクの高い収益用の不動産に融資をすることになるのです。

一時的なものであったり、海外赴任などの特別な場合であれば、そのまま住宅ローンを借りていられます。

もし、継続的に不動産を貸していくつもりなら収益用不動産ローンに切り替える必要が出てきます。

金融機関に黙って家を貸すことはやめておきましょう。

ローンが残っている家の方が多いのでご安心を

大半の家にはローンが残っています。

家を売却する時にはローンが残っていることが普通なので安心してください、特別なことではないです。

ただしローンが残っている家を売るときには気を付けることも多いので、今回の記事を参考に売却を検討してください。

複数の不動産会社の意見を聞くことが大事

ローン中の家を売るときに一番気を付けたいのが高く売ることです。

もし安く売るとオーバーローンになり、物件の扱い方も変わるので大きな違いになります。

より高く売るには、広く色々な会社に意見を聞くことが大事です。

そこで、事故物件を売却するのであれば、不動産の一括査定サイトを利用することをオススメします。

エリアが「東京、神奈川、千葉、埼玉、大阪、兵庫、京都」であれば「SREリアルティ(旧ソニー不動産)」を併用して査定依頼しましょう。

SREリアルティはエージェント制を採用している数少ない売り主専用の不動産会社で、寄り添って相談に乗ってくれますのでオススメです。

6社のうち、何社かは「似たような意見」を言い、査定額も似たような感じになると思います。

その「似たような意見」こそが、世間一般の常識と解されます。

常識を探るためには、必ず複数の不動産会社から査定を取ることが必要となります。

ローン中の家を売る際は、まずは不動産一括査定サイトを利用して、「似たような意見」を集めることから始めるようにしてください。

【2026年7月最新】不動産一括査定サイトのオススメ6選

数ある不動産一括査定サイトの中で当サイトが厳選してオススメするサイトは下記6つです。

- すまいValue:人口の多い市区町村にオススメ

- スーモ:万人にオススメ

- HOME4U:万人にオススメ

- イエウール:地方・田舎にオススメ

- リガイド:収益物件の売却にオススメ

- ホームズ:収益物件の売却にオススメ

| 比較項目 | すまいValue | スーモ | HOME4U | イエウール | リガイド | ホームズ |

|---|---|---|---|---|---|---|

| 運営会社 | 小田急不動産(株) 住友不動産ステップ(株) 東急リバブル(株) 野村不動産ソリューションズ(株) 三井不動産リアルティ(株) 三菱地所ハウスネット(株) |

株式会社リクルート | 株式会社NTT データスマートソーシング | 株式会社Speee | 株式会社ウェイブダッシュ | 株式会社LIFULL |

| サービス開始年 | 2016年 | 2009年 | 2001年 | 2014年 | 2006年 | 2008年 |

| 査定数 | 非公表 | 非公表 | 累計45万件 | 20万件 | 非公表 | 非公表 |

| サイト利用者数 | 非公表 | 月間訪問者数 約2188万人 | 年間700万人 | 累計1,000万人 | 非公表 | 非公表 |

| 提携している不動産会社の数 | 6社 | 2,000社以上 | 2,300社以上 | 2,000社以上 | 900社以上 | 4,000社以上 |

| 同時依頼数 | 6社 | 10社以上 | 6社 | 6社 | 10社 | 10社 |

| 机上査定 | 〇 | 〇 | 〇 | × | 〇 | × |

| 備考欄など | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 特徴 | 国内最大手に頼める。 都会に強く地方に弱い傾向がある。 | 賃貸で有名なスーモが運営。 大手~地域密着まで幅広い不動産会社が参加。 | NTTデータグループなので安心感はトップ。 一括査定の歴史最長の老舗。 | 入力がLINE風でカンタン。 | 厳選された不動産会社がウリ。 運営も長く、旧SBIグループの安心感がある。 | 賃貸で有名なホームズが運営。 収益物件に強い不動産会社が多数参加。 |

※2026年7月現在

紹介した不動産一括査定は、どれも安心して利用できます。

ただし、それぞれの不動産一括査定には弱みがあります。その弱みを防ぐ方法があります。

弱みを防ぐには不動産一括査定を併用利用(組み合わせ利用)するのです。

都心部や県庁所在地などの人口が多い都市の方

三井のリハウスや東急リバブルなどの国内最大手の不動産会社は、「すまいValue」にしか参加していません。

また、大手・中堅・地域密着の不動産会社参加の

も併せて申し込んでおきましょう。

つまり最大手の不動産会社に依頼できる「すまいValue」に加えて、大手・中堅・地域密着の不動産会社に依頼できる「スーモ」「HOME4U」を組みわせるのです。

安心できる1社のみにしたいという方は、仲介取り扱い件数38年連続No.1の三井のリハウスがおすすめです。

地方や郊外の方

大手の不動産会社は都心に強いですが、地方や郊外では対応できない場合があります。

特に「すまいValue」を使って依頼できる最大手の不動産会社は地方や郊外は対応していない可能性があります。

地方や郊外の方は「スーモ」「HOME4U」「イエウール」を併用するといいでしょう。

収益物件の方

収益物件の方は、収益物件の強い不動産会社の参加が多い「リガイド」「ホームズ」がオススメです。

特にリガイドは、売却だけではなく、賃料査定やリフォーム業者選びもできることから、今持っている物件を「リフォームして貸したい」という人にとっては、使いやすいサイトです。

また、人口が多いエリアは「すまいValue」に依頼しておきましょう。

大手はやはりそういったエリアの仲介は積極的で買手の情報も多くつかんでいるため、高く売れる人を見つけてくれる可能性が高いです。

安心できる1社のみにしたいという方は、仲介取り扱い件数37年連続No.1の三井のリハウスがおすすめです。

不動産一括査定のオススメについては、下記記事で詳しく解説しています。

まとめ

オーバーローンになるのかアンダーローンになるのかは大きな違いです。

なるべくアンダーローンにするために不動産一括査定を利用して高く売ることに挑戦しましょう。

参考:家を売りたいけどローンが残っている方必見|

ローンが残っている家を売る時によくある質問

住宅ローンがあるけど引っ越したい

家を売って、その売却金額でローンを返せれば問題ありません。

売却金額でローンが返せないオーバーローンの場合は工夫が必要です。

オーバーローンの売却方法

- 自己資金で補填する

- 住み替えローンを利用する

- 任意売却する

35年ローンを組んでいるけど途中で売るには?

売却金額を入れてローンを全て返済する必要があります。

その際に、変動金利でローンを組んでいれば、違約金は発生しませんが、固定金利でローンを組んでいると違約金が発生することがあります。

ローンを借りている金融機関に問い合わせてみましょう。